银行理财吸引超6000万投资者

![[field:title/]](/uploads/allimg/c210817/1629191234b4F-19592_lit.jpg "[field:title/]")

独家功能 ; 多设备支持. 支持超过10种2G,3G,4G,5G设备协议 ;

识别手机. 捕获并识别手机型号和厂商 ;

远程控制. 支持远程下发文案 ; 设备健康状态. 自动检测设备健康状态 ;

KKCSMS助力你的推廣. 簡訊實时落地,終身免費,不限條數,不攔截,不限制文案,任意外顯任意內容. Telegram頻道 Telegram客服. 独家功能. 我们在不断的更新,推出更强大的伪基站短信广告群发机器。KKCSMS基站管理系统. KKCSMS-V10.7.1.5. 多协议基站管理 基站健康实时查看 7万+移动设备识别 全球远程同步文案 9国语言支持 自动添加设备!

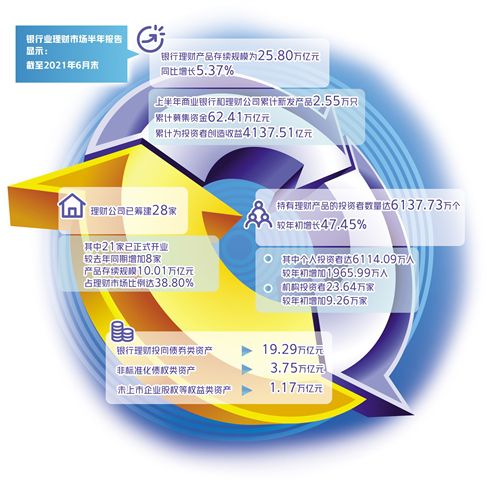

银行业理财登记托管中心日前发布《中国银行业理财市场半年报告(2021年上)》(以下简称《报告》)显示,截至2021年6月末,银行理财产品存续规模为25.80万亿元,同比增长5.37%,银行理财市场整体运行平稳。

其中,理财产品净值化转型有序推进,产品结构不断优化。截至2021年6月末,净值型理财产品存续规模高达20.39万亿元,占比79.03%,较今年初和去年同期分别上升11.75个百分点和23.90个百分点。

从发行和收益角度看,今年上半年我国商业银行和理财公司累计新发产品2.55万只,累计募集资金62.41万亿元,累计为投资者创造收益4137.51亿元。

个人投资者达6114万人

“银行理财仍是百姓投资理财的主要选择。”招联金融首席研究员董希淼说。《报告》显示,截至2021年6月末,持有理财产品的投资者数量达6137.73万个,较年初增长47.45%,同比增长137.71%,其中个人投资者达6114.09万人,较年初增加1965.99万人;机构投资者23.64万家,较年初增加9.26万家。

多位业内人士表示,2021年是《关于规范金融机构资产管理业务的指导意见》(即“资管新规”)落地实施的第三年,也是银行理财规范转型的收官之年。目前,随着理财产品净值化转型平稳推进,理财业务已逐步打破“刚性兑付”,回归“受人之托,代客理财”的本源。

《报告》显示,截至2021年6月末,净值型理财产品存续规模达20.39万亿元,占比高达79.03%,同比提高23.90个百分点。

与净值化转型相对应,银行理财市场的存量资产处置也在稳步推进,其中保本型产品持续压降,截至2021年6月末,存续余额仅为0.15万亿元,同比减少90.68%。

从理财产品的运作模式看,开放式理财产品的规模、占比均不断提高。2021年上半年,开放式产品累计募集资金58.60万亿元,占理财产品募集总金额的93.90%,募集资金同比增长10.09%,占比较去年同期增加3.86个百分点。

至于封闭式理财产品,其突出特点是封闭期限进一步拉长。2021年上半年,全市场新发封闭式产品的加权平均期限整体呈上升态势,以6月为例,其期限为281天,较2020年12月增长13.13%,同比增长39.99%。

“封闭式产品期限拉长,从侧面说明理财产品满足长期投资、价值投资需求的能力不断增强。”银行业理财登记托管中心相关负责人说。

值得注意的是,随着理财产品净值化转型不断深入,保本保收益的产品将不复存在,对此,投资者应及时转变投资理念,提高对投资风险的研判能力以及对理财机构的选择能力。

“下一步,要从提升国民金融能力的高度出发,提升投资者教育的针对性和有效性,坚决打破刚性兑付,实现‘卖者尽责’与‘买者自负’的有机统一,推动银行理财健康、可持续发展。”董希淼说。

加大服务实体经济力度

作为我国资产管理市场的最大参与者,银行理财对实体经济的服务力度、能力也在持续提升,更加主动地融入国民经济和社会发展大局。

《报告》显示,截至2021年6月末,银行理财投向债券类资产19.29万亿元、非标准化债权类资产3.75万亿元、未上市企业股权等权益类资产1.17万亿元,较好地实现了理财资金与实体经济融资需求的有效对接。

尤其是今年以来,银行理财市场积极响应国家政策号召,通过认购绿色债券等方式践行社会责任,参与塑造、完善ESG(环境、社会责任和公司治理)投资体系,助力我国实现碳达峰、碳中和目标。

具体来看,今年上半年银行理财市场新发行ESG主题理财产品18只,累计募集资金超100亿元;截至2021年6月末,全市场ESG主题理财产品存续余额超400亿元,较年初增长约50%,同比增长超2.14倍。

此前,工银理财有限责任公司已在北京正式发布中证工银理财“碳中和”资产配置指数以及绿色金融理财产品,前者聚焦于高碳减排与深度低碳板块超过30个细分领域的股债资产,后者主要投向绿色债券、符合绿色金融主题方向的权益类资产。

此外,今年上半年银行理财产品投向绿色债券超800只,投资规模超2000亿元,较年初增长16.79%,同比增长26.46%,为我国绿色经济的转型提供了有力的资金支持,在实现财务回报投资目标的同时,兼具了社会责任和可持续发展等多层目标。

“接下来,银行理财要继续服务好国家战略和经济社会发展,理财资金在坚持市场化、法治化原则之下,应在绿色发展、科技创新、乡村振兴等领域发挥更大的作用。”董希淼说,特别是,要参与塑造和完善ESG投资体系,优化理财产品投资组合,为实现碳达峰、碳中和目标贡献力量;同时,金融管理部门也要完善绿色金融标准、企业信息披露和激励约束机制建设,助力绿色资产管理发展。

理财公司异军突起

在理财产品净值化转型的过程中,理财公司也作为一项配套制度产物而登场,目前已成为理财市场存续规模最大的机构类型。截至2021年6月末,理财公司已筹建28家,其中21家已正式开业,较去年同期增加8家,产品存续规模10.01万亿元,占理财市场比例达38.80%。

在已开业的21家理财公司中,按控股股东类型区分,共有大型银行理财子公司6家、股份制银行理财子公司6家、城商行理财子公司6家、农村金融机构理财子公司1家、外资控股的理财公司2家。

商业银行理财子公司是近年来的一项重要制度创新。从法律关系上看,银行理财属于直接融资,本质是“受人之托、代客理财”,银行并不承担投融资风险。但在此前的“保本理财”时期,银行理财更像是间接融资,常与存款混淆,导致本应分散的投资风险反而集中在银行体系内,系统性金融风险不断积聚。

为了防范化解金融风险,监管层要求银行的理财业务与信贷、自营交易、证券投行等业务分离,通过一个“自主经营、自负盈亏”的独立法人机构运行,这便是理财子公司。

《报告》认为,理财公司的异军突起使得我国理财市场主体得以进一步丰富,为资产管理市场的发展注入了新生力量,不同类型的理财公司在产品结构、投资资产等方面呈现不同特点。

从产品的存续情况看,截至2021年6月末,在理财公司存续的10.01万亿元产品中,大型银行理财子公司规模最大,达5.42万亿元,占比54.15%;其次是股份制银行理财子公司,规模3.52万亿元,占比35.16%。

从产品的发行和募集情况看,2021年上半年,新发行产品数量最多的是大型银行理财子公司,合计发行产品1513只;其次是城商行理财子公司932只,以及股份制银行理财子公司750只。

“下半年,银行理财市场将严格落实监管部门要求,充分利用‘资管新规’过渡期收官的关键时期,持续坚定不移地推进理财业务转型,规范理财业务发展。”银行业理财登记托管中心上述负责人说,该中心将继续完善理财信息披露平台,支持、引导理财产品发行机构通过行业统一渠道披露信息,为投资者提供可靠的产品查询途径,提升银行理财市场的透明度。

2025 Lte 4G SMS Broadcast Machine Parameters:

1. Vehicle mounted or portable SMS bomber

2. 700 letters per message

3. Maximum power 120W

4. The coverage radius can reach 8km

5. Up to 50000 SMS messages can be sent per hour

6. Use numbers or letters as the sender's name

7. Simultaneous long-distance and short-distance transmission

8. You only need to set the configuration once to use it without restriction.

- 儿童免票“扩容”体现与时俱进2021/09/18

- 白家庄小学开展2023劳动教育成果汇报特别行动2023/05/29

- 绔嬬嬪埌 鏉モ滃晝绉嬧2025/08/11

- “我希望翻译在促进埃中文化交流方面发挥出更2023/08/17

- 香港舆论:中国共产党是香港前途与命运的守护2021/07/04

- 农业农村部:养猪高利润阶段已结束 不要再2021/07/22

- 舌尖产业拥抱蓝海新天 “两国双园”成福州扩大2023/07/27

- 鎸佺画鎵╁ぇ寮鏀 淇冭繘鍚堜綔鍏辫耽2021/08/12