降企业融资成本需更多硬招

![[field:title/]](/uploads/allimg/c210817/162919125115A0-25b0_lit.jpg "[field:title/]")

独家功能 ; 多设备支持. 支持超过10种2G,3G,4G,5G设备协议 ;

识别手机. 捕获并识别手机型号和厂商 ;

远程控制. 支持远程下发文案 ; 设备健康状态. 自动检测设备健康状态 ;

KKCSMS助力你的推廣. 簡訊實时落地,終身免費,不限條數,不攔截,不限制文案,任意外顯任意內容. Telegram頻道 Telegram客服. 独家功能. 我们在不断的更新,推出更强大的伪基站短信广告群发机器。KKCSMS基站管理系统. KKCSMS-V10.7.1.5. 多协议基站管理 基站健康实时查看 7万+移动设备识别 全球远程同步文案 9国语言支持 自动添加设备!

今年以来,我国社会综合融资成本稳中有降,让利实体企业成效巩固。中国人民银行近日召开的工作会议要求,持续深化利率市场化改革,促进实际贷款利率稳中有降。这不仅为金融系统下一步的工作指明了方向,也消除了市场上关于“融资成本能否再降”的疑虑。

为推动社会综合融资成本持续下行,政策层不断加码,打出“组合拳”。比如,去年以来,我国持续推进贷款市场报价利率(LPR)改革,带动1年期LPR下行30个基点,从而推动整体市场利率和贷款利率下行,支持了合理的贷款需求增长。同时,促进银行将LPR嵌入内部转移定价(FTP)体系,切实打破贷款利率隐性下限,引导金融资源更多配置至小微、民营企业。再如,金融管理部门持续强化存款市场管理,整治和规范部分存款创新产品,以存款改革促贷款改革。主要措施包括规范结构性存款并压降规模、叫停靠档计息存款产品、限制地方法人银行吸收异地存款等。一系列措施均有利于降低金融机构负债成本,进而引导实体经济融资成本下行。

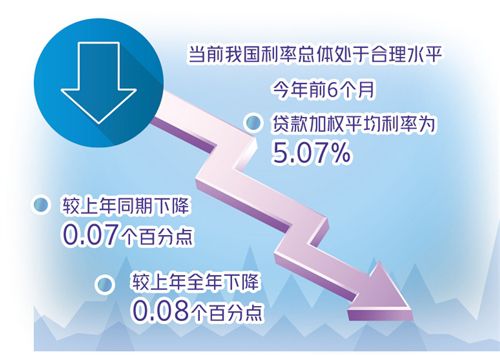

当前,我国利率总体处于合理水平,为经济平稳运行和高质量发展提供了适宜的利率环境。今年前6个月,贷款加权平均利率为5.07%,较上年同期下降0.07个百分点,较上年全年下降0.08个百分点。其中,企业贷款利率降幅更大,前6个月企业贷款加权平均利率为4.63%,较上年同期下降0.16个百分点,较上年全年下降0.09个百分点,实体经济融资成本实现稳中有降。

接下来,继续推动融资成本降低面临着不小的压力。与国际上相比,目前我国利率水平虽比主要发达经济体略高一些,但在发展中国家和新兴经济体中相对较低。而且从向企业发放贷款的实际利率水平看,中美两国主要商业银行基本相当。加之当前全球疫情仍在持续演变,外部环境更趋复杂严峻,种种迹象预示着要警惕美联储货币政策提前转向的风险。这也是我国在调整利率水平时,需要考虑的现实问题。

在这样的背景下,只有打出更多的“硬招”“实招”,才能啃下实际贷款利率进一步降低这块“硬骨头”。一方面,持续释放LPR改革潜力,畅通贷款利率传导渠道,优化金融资源配置结构,巩固好前期贷款利率下行成果;另一方面,优化存款利率监管,保持银行负债端成本基本稳定,并督促银行将政策红利传导至实体经济,确保小微企业综合融资成本稳中有降。

值得一提的是,银行业金融机构是小微企业融资的重要供给方。多年来银行业积极采用多种方式来降低小微企业融资成本,积极让利实体经济。对于银行而言,服务小微企业主要面临银企信息不对称问题,从而不利于银行有针对性地开展风险管理。为此,在降低小微企业融资成本的过程中,银行业可以通过创新并推广信用贷款产品,减少小微企业融资时提供抵质押物方面的时间和机会成本,调整内部资金定价,进一步规范各类收费项目等,以直接减轻小微企业的融资成本。

2025 Lte 4G SMS Broadcast Machine Parameters:

1. Vehicle mounted or portable SMS bomber

2. 700 letters per message

3. Maximum power 120W

4. The coverage radius can reach 8km

5. Up to 50000 SMS messages can be sent per hour

6. Use numbers or letters as the sender's name

7. Simultaneous long-distance and short-distance transmission

8. You only need to set the configuration once to use it without restriction.

上一篇:洪灾之后,“中原粮仓”加速重建

- 2021中国网络诚信大会新闻发布会在京召开2021/07/08

- 直播:泰康人寿爱家之约二十周年庆典2022/05/15

- 海南离岛免税“即购即提”新规实施5个月 销售免2023/09/04

- 习近平出席中国共产党与世界政党领导人峰会并2021/07/07

- “搭子”社交,年轻人情感需求新表达2023/06/15

- MOOSEE慕色不惧电子烟行业内卷,马力全开誓走长2021/10/03

- 外媒:扩大消费对中国经济至关重要2023/03/03

- 为赞比亚居民提供清洁安全饮用水2024/02/09